Șaptezeci la sută din utilizatorii de Buy Now Pay Later cheltuiesc mai mult decât ar fi cheltuit cu plata clasică. Nu e o estimare vagă - e concluzia unui studiu CFPB bazat pe comportamentul real al consumatorilor. Marketingul BNPL pune accent pe "0% dobândă, rate fără costuri". Realitatea din spatele contractelor arată altfel.

Acest articol are scop informativ și nu constituie sfat financiar personal. Consultă un specialist financiar înainte de a lua decizii financiare importante.

- ✓BNPL este cu adevărat fără cost doar dacă plătești fiecare rată la timp - orice întârziere declanșează penalități semnificative

- ✓Oney Bank confirmă explicit în T&C: 30 RON penalitate per rată după 7 zile + 8% din total după 30 de zile + raportare la Biroul de Credit

- ✓Piața BNPL România: sub 200 milioane EUR (2024), în creștere spre 500 milioane EUR în 5 ani

- ✓70% din utilizatorii BNPL cheltuiesc mai mult decât intenționau inițial (CFPB, 2022)

- ✓BNPL sub 3 luni (ex. Oney 3x/4x) este exclus din protecțiile OUG 50/2010 - gap reglementar important

- ✓Din noiembrie 2026, Directiva UE CCD2 obligă furnizorii BNPL să evalueze bonitatea clienților

Ce este BNPL și cum a ajuns atât de popular în România

Buy Now Pay Later înseamnă, în esență, cumperi acum și plătești eșalonat fără dobândă - de obicei în 3 sau 4 rate lunare egale, sau cu amânare de 30 de zile. Mecanismul e simplu: furnizorul BNPL plătește retailerul integral la momentul comenzii, iar tu rambursezi direct furnizorului. Diferența față de un credit clasic? La un credit de consum, banca percepe dobânda explicit. La BNPL, costul pentru cumpărătorul disciplinat e teoretic zero.

Teoretică e cuvântul-cheie.

Modelul de business BNPL are 3 surse de venit: comisionul merchant (1,5-6% plătit de retailer), penalitățile de întârziere și, uneori, dobânzile la rate mai lungi. Retailerul plătește comisionul pentru că BNPL crește valoarea coșului mediu și rata de conversie. Tu, ca utilizator, nu plătești dacă ești disciplinat. Dacă nu ești, plătești penalitățile. Ăsta e cercul economic al BNPL.

- Piața BNPL România este estimată la sub 200 milioane EUR în 2024, cu potențial de 500 milioane EUR în 5 ani (declarație CEO Mokka România).

- Utilizatorii Mokka care au cumpărat prin aplicație au crescut cu 211% în 2022 față de 2021.

- PayU România raportează o creștere anuală de 100% pentru BNPL și Slice în 2024.

- Pe unele site-uri partenere PayU, plățile în rate reprezintă 30% din totalul tranzacțiilor.

- 68% dintre consumatorii europeni au utilizat BNPL cel puțin o dată în 2025.

- Piața BNPL Europa a atins 167 miliarde USD în 2024, o creștere de 15,2% față de 2023.

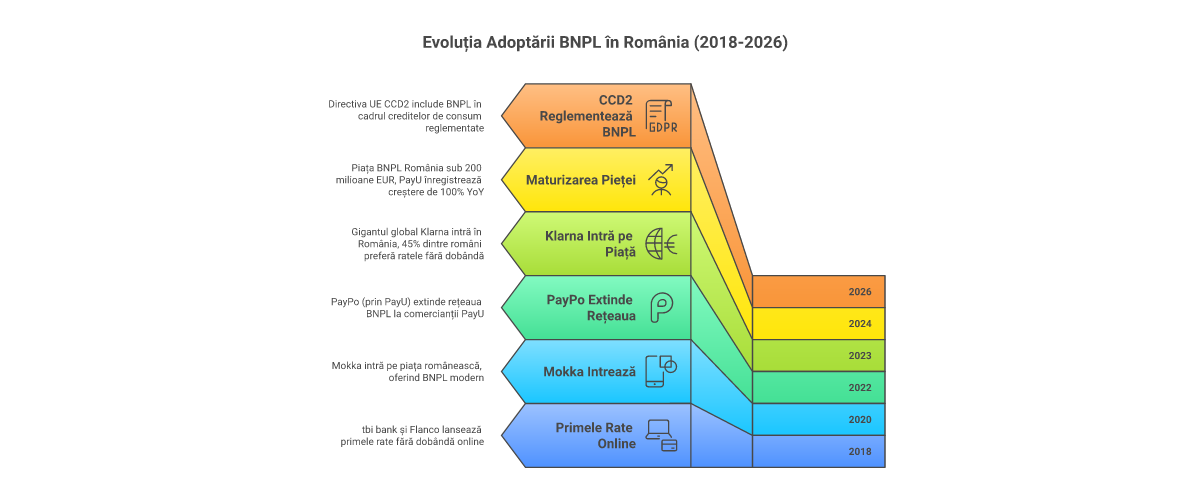

România a intrat în era BNPL cam în 2018, când tbi bank și Flanco au lansat primele rate fără dobândă online. Dar explozia a venit mai târziu - cu Mokka din circa 2020, PayPo din 2022 și Klarna din 2023. Astăzi, dacă intri pe eMAG, Altex sau Reserved, dai de BNPL la checkout aproape inevitabil.

Piața BNPL din România depășise deja 167 miliarde USD ca volum european în 2024 - cu o creștere anuală de 12,4% proiectată pentru 2025. La nivel local, CEO-ul Mokka România a declarat pentru ZF English că piața e sub 200 milioane EUR în 2024, dar target-ul industriei e de 500 milioane EUR în 5 ani.

Furnizorii BNPL activi în România: analiza Shopilo (2026)

Am analizat termenii și condițiile publice ale principalilor furnizori BNPL activi în România. Spoiler: nu toți sunt la fel de transparenți cu privire la penalități.

- Klarna are 93 milioane utilizatori activi global și 675.000 comercianți parteneri (2024).

- Scalapay are 5 milioane utilizatori în Europa, dar prezență limitată în România (circa 7 magazine).

- tbi bank a lansat BNPL în România în 2018 - printre primele din regiune.

- Mokka operează în Europa Centrală și de Est cu un portofoliu de 1 milion clienți și 1.500 de retaileri parteneri (2023).

- Klarna este disponibil pe eMAG și alte platforme mari din România din 2023.

Iată tabloul pieței:

| Furnizor | Produs principal | Penalitate confirmat public | Raportare Birou Credit | Retaileri cheie RO | Verdict Shopilo |

|---|---|---|---|---|---|

| Oney Bank | 3x și 4x (3-4 rate) | 30 RON/rată după 7 zile; 8% din total după 30 zile | DA (confirmat explicit în T&C) | Auchan | Transparent, dar restricționat la Auchan |

| Klarna | Pay in 3 (3 rate lunare) | ~5-10% variabil (conform sinteze publice) | DA (confirmat) | eMAG, Altex, fashion internațional | Cel mai mare rețea, dar T&C mai puțin clare |

| Mokka | Amânare 30 zile + rate 3-24 luni | Nedivulgat explicit public | Posibil (detalii în T&C) | CCC, Reserved, F64, Lensa, MegaDepot | Lider CEE, cel mai mare ecosistem de parteneri |

| PayPo (prin PayU) | Plată în 30 zile; rate 4-6 luni | Taxe de întârziere (detalii în T&C) | Posibil | Comercianți PayU (extensiv) | Integrat cu cel mai mare procesor de plăți din RO |

| Scalapay | 3 rate egale | Taxe de întârziere (detalii în T&C) | Neconfirmat | Prezență limitată (~7 magazine) | Bun internațional, vizibilitate redusă în RO |

| tbi bank + Flanco | 4 rate fără dobândă | Detalii în T&C | Detalii în T&C | Flanco (online + fizic) | Pionier RO, dar limitat la ecosistemul Flanco |

| PayU Credit / Slice | 4 rate x 500 RON max | Taxe de întârziere (detalii în T&C) | Neconfirmat | Comercianți PayU | Limitat ca sumă maximă per tranzacție |

Oney Bank - singurul cu T&C clare și publice

Oney Bank, parte a grupului Auchan, e furnizorul cu cea mai mare transparență în privința penalităților. Termenii lor sunt disponibili public pe oney-bank.ro și sunt expliciți.

Structura penalităților Oney: 30 RON per rată dacă depășești 7 zile, apoi 8% din totalul sumelor restante dacă depășești 30 de zile - plus scadența imediată a tuturor ratelor viitoare. Iar Biroul de Credit: confirmat explicit în termenii contractuali.

Un detaliu important: produsele Oney 3x și 4x au o durată sub 3 luni. Asta înseamnă că sunt potențial excluse din protecțiile OUG 50/2010 privind creditele de consum. Mai multe detalii în secțiunea despre cadrul legal.

Klarna - gigantul global intrat în România în 2023

La lansarea din 2023, 45% dintre români participanți la sondajul Klarna declarau că preferă plata în rate fără dobândă. Cu 93 de milioane de utilizatori globali și un volum brut de tranzacții de 105 miliarde USD în 2024, Klarna e de departe cel mai mare player BNPL din lume.

Penalitățile Klarna variază per țară. Conform sintezelor disponibile public, sunt în jur de 5-10% din suma ratei. Klarna confirmă raportarea la birourile de credit locale. Rețeaua de parteneri: eMAG, Altex și branduri fashion internaționale.

Mokka - pionierul care a construit piața BNPL în România

Mokka e, probabil, furnizorul care a educat cel mai mult piața românească. Cu o prezență din circa 2020 și 1.500 de retaileri parteneri în CEE, Mokka a demonstrat că BNPL merge și în România cu o creștere de 206% GMV în 2022 față de 2021.

Un lucru care merită atenție: Mokka nu publică penalitățile explicit pe site. Termenii de întârziere sunt în contractul semnat la prima utilizare. Dacă ești utilizator Mokka, verifică documentul pe care l-ai semnat (trimis pe email la prima achiziție).

Costurile ascunse ale BNPL: ce nu spun reclamele

Marketingul BNPL e construit pe un singur mesaj: "fără dobândă, fără costuri". E un mesaj corect, dar incomplet. Am identificat trei tipuri de costuri pe care reclama nu le menționează niciodată.

Costul 1: Penalitățile la întârziere

Penalitățile sunt reale și semnificative. La Oney, dacă ratezi o singură rată cu mai mult de 7 zile, plătești 30 RON extra. Dacă ajungi la 30 de zile întârziere, penalitatea sare la 8% din totalul sumelor restante - și toate ratele viitoare devin scadente imediat.

Pe o comandă de 1.500 RON cu Oney 3x, fiecare rată e 500 RON. Ratezi o rată cu 35 de zile: 8% din 1.500 RON = 120 RON penalitate. Un cost "fără dobândă" de 120 RON pe o comandă de 1.500 RON echivalează cu o dobândă efectivă de 8% - similar sau mai mare decât un credit de consum clasic.

Costul 2: Impactul pe scorul tău de credit

Oney Bank confirmă explicit că raportează la Biroul de Credit România. Klarna confirmă raportarea la birourile de credit locale. Celelalte furnizoare - detalii în T&C-urile individuale.

Ce înseamnă practic: o întârziere înregistrată la Biroul de Credit poate afecta capacitatea ta de a lua un credit ipotecar sau de consum în anii următori. Un incident raportat rămâne în evidențe ani de zile - nu e o consecință imediată, dar e una reală.

Costul 3: Efectul psihologic de supracheltuire

Acesta e cel mai subtil și cel mai documentat. 70% din utilizatorii BNPL raportează că cheltuiesc mai mult decât ar fi cheltuit cu plata clasică (CFPB, 2022). 60% admit că folosesc BNPL pentru achiziții pe care altfel nu și le-ar permite. Mokka România confirmă că valoarea coșului de cumpărături crește cu 60-300% la utilizarea BNPL față de plata integrală.

PayU România raportează că valoarea medie a coșului BNPL e de 3 ori mai mare decât la plata integrală. Pe hârtie, îți permite să gestionezi mai bine bugetul lunar, dar riscul de a te întinde mai mult decât îți permite plapuma este major.

Calculele reale: scenarii concrete pentru tine

Teoria e bine, dar cifrele concrete ajută mai mult. Hai să vedem cum arată BNPL în practică în câteva scenarii reale.

Scenariu 1: Comandă 1.500 RON cu Oney 3x, plătești la timp

Rata lunară: 500 RON. Cost total: 1.500 RON. Dobândă: 0. Penalitate: 0. Cost real față de plata integrală: 0 RON.

Practic, dacă plătești la timp, serviciul chiar este gratuit.

Scenariu 2: Aceeași comandă, o rată ratată cu 10 zile

Penalitate Oney: 30 RON per rată după 7 zile. Cost total real: 1.530 RON. Față de plata integrală: +30 RON (2% din valoarea comenzii).

Nu e dramatic, dar nici "fără costuri".

Scenariu 3: O rată ratată cu 35 de zile

Penalitate Oney nivel 2: 8% din totalul sumelor restante (în acest caz, 1.000 RON rămași de plată = 80 RON penalitate) + scadența imediată a tuturor ratelor viitoare. Cost total real: minimum 1.580 RON. Față de plata integrală: +80 RON (5,3% din valoarea comenzii). Similar unui credit de consum pe termen scurt.

Scenariu 4: 5-6 comenzi medii-mari pe an, comparativ

Imaginează-ți că faci 5 comenzi de câte 1.500 RON pe an (total 7.500 RON). Trei scenarii:

A - BNPL, plată perfectă la timp: Cost total 7.500 RON. Economie față de credit clasic: 0 (dar n-ai scos 7.500 RON deodată din cont).

B - BNPL, o rată ratată pe an: 7.500 RON + 30 RON penalitate = 7.530 RON. Costul neglijenței: 30 RON/an.

C - Credit de consum clasic la 1.500 RON, 3 luni, DAE 15%: Dobânda totală pe 1.500 RON/3 luni: circa 28 RON. Pe 5 comenzi: 140 RON. BNPL câștigă clar față de creditul clasic - dar numai dacă plătești la timp.

D - Plată integrală cu cupoane și cashback: Dacă găsești un cod de reducere de 10% pe eMAG la fiecare comandă, economisești 750 RON pe an (10% din 7.500 RON). BNPL fără penalități e mai bun decât creditul clasic, dar plata integrală cu tehnici de economisire bate ambele variante dacă ai cashflow-ul disponibil.

Scenariu 5: Coș de 800 RON cu Klarna Pay in 3

Klarna împarte suma în 3 rate egale: 266,67 RON. Fără dobândă dacă plătești la timp. Penalitate variabilă (~5-10%) dacă ratezi. O rată ratată: 13-27 RON penalitate, plus posibil raportare la Biroul de Credit.

Pentru tine, ca utilizator de Altex, asta înseamnă că un televizor de 800 RON cu Klarna te costă exact 800 RON - dacă ești disciplinat. Dacă nu, îl plătești mai scump decât dacă îl luai cu cardul direct.

Impactul BNPL pe scorul tău de credit

Biroul de Credit din România funcționează ca o bază de date a istoricului tău de plăți. Băncile și instituțiile financiare consultă acest istoric când evaluează o cerere de credit. O întârziere raportată îți scade scorul și poate duce la respingerea unui credit ipotecar sau la dobânzi mai mari.

- Oney Bank confirmă explicit în T&C publice că raportează la Biroul de Credit România.

- Klarna confirmă raportarea la birourile de credit locale (inclusiv în România).

- Un incident înregistrat la Biroul de Credit poate rămâne în evidențe ani de zile și afecta accesul la credite.

- Dacă plătești la timp, raportarea e pozitivă - construiești un istoric de credit bun.

- Dacă întârzii mai mult de 30 de zile, raportarea poate fi negativă.

Principalii furnizori raportează comportamentul de plată exact ca orice bancă. Plățile la timp te ajută să-ți construiești un istoric pozitiv, în timp ce restanțele te trag în jos.

Un aspect pe care mulți îl ignoră: BNPL sub 3 luni (cum e Oney 3x/4x) poate fi exclus din protecțiile OUG 50/2010 privind creditele de consum. Asta înseamnă mai puține drepturi pentru tine ca consumator față de un credit clasic - dreptul de rambursare anticipată sau reeșalonare pot fi mai limitate.

Când MERITĂ și când NU merită să folosești BNPL

Iată o matrice decizională bazată pe datele din piață:

- ✓ Achiziții planificate >2.000 RON (electrocasnice, electronice premium)

- ✓ Cashflow temporar limitat, dar venit stabil și predictibil

- ✓ Ești disciplinat în plăți și nu ai alte datorii în derulare

- ✓ Retailerul oferă prețuri mai bune cu BNPL decât prin credit clasic

- ✓ Ai deja rezervă de urgență în cont

- ✕ Cumpărături impulsive sau neplanificate

- ✕ Comenzi sub 500 RON (beneficiul e minor față de risc)

- ✕ Situație financiară instabilă sau venituri fluctuante

- ✕ Ai deja mai mult de 2-3 obligații financiare în derulare

- ✕ Nu ai citit T&C și nu știi penalitățile

Categorie | MERITĂ | MERITĂ CONDIȚIONAT | NU MERITĂ |

|---|---|---|---|

Electrocasnice >2.000 RON | Da (valoare clară, achiziție planificată) | - | - |

Electronice premium (laptop, telefon) | Da, dacă e planificat | Da, dacă cashflow stabil | Nu, dacă e impuls |

Fashion premium planificat | - | Da (sezon nou, buget alocat) | Nu, dacă e impuls |

Fashion fast/sezonier | - | - | Nu (valoare depreciabilă rapid) |

Comenzi sub 500 RON | - | - | Nu (costul de risc > beneficiu) |

Vacanță / experiențe | - | Condiționat (planificat, buget clar) | Nu, dacă e urgență |

Cosmetice / FMCG | - | - | Nu (consum regulat, efect overspending) |

Sursa: analiza Shopilo pe baza datelor PayU Romania, Mokka Romania și CFPB 2022

Regula practică pentru comanda de zi cu zi

Dacă nu ți-ai fi permis să plătești integral acum, BNPL nu rezolvă problema financiară - o amână. Dacă ți-ai fi permis integral dar preferi să eșalonezi cashflow-ul, BNPL e un instrument util. Diferența dintre cele două situații e crucială.

Ce spun datele demografice despre cine folosește BNPL în România

Profilul utilizatorului BNPL în România, conform datelor Mokka din 2022, e destul de clar conturat: vârsta predominantă e 23-40 de ani și 70% din utilizatori sunt femei. Nu e surprinzător dacă te uiți la categoriile dominante: Fashion reprezintă 41,3% din achizițiile BNPL global, urmată de Electrocasnice (28,6%) și Electronice (27,6%).

Categorii de produse achiziționate cu BNPL (global, 2024)

Pentru tine, ca utilizator român, asta înseamnă că dacă faci cumpărături de fashion online frecvent - Reserved, CCC, Zalando - e probabil să dai de BNPL integrat la checkout. Mokka e activ în toate aceste magazine. Categorie utilă pentru rate? Depinde de valoarea comenzii și de disciplina ta în plăți.

Un aspect mai puțin discutat: studiile internaționale arată că BNPL e asociat cu categorii de produse cu depreciere rapidă - în special fashion. Un tricou cumpărat azi în rate nu va valora mai mult luna viitoare când plătești rata. Asta crește riscul de regret post-achiziție și de întârzieri la plată.

BNPL și Black Friday: sezonul cu cel mai mare risc

Black Friday e momentul în care BNPL e cel mai agresiv promovat și, simultan, cel mai riscant. E sezonul cu cel mai mare volum de cumpărături impulsive - exact contextul în care efectul de supracheltuire documentat de CFPB se manifestă cel mai puternic.

Coșul mediu BNPL e de 3 ori mai mare decât coșul plătit integral (PayU România, 2024). La Black Friday, când mai adaugi și reducerile nominale care pot fi reale sau gonflate, riscul de a cumpăra mai mult decât îți permiți e maxim.

Câteva principii pentru un Black Friday responsabil cu BNPL: stabilește un buget total înainte să deschizi orice site, nu mai mult de 2-3 comenzi BNPL simultan, și verifică data scadenței fiecărei rate față de data intrării venitului.

Din ce am observat monitorizând ofertele, reclame de tip "cumpără acum, plătești după Crăciun" apar cu săptămâni înainte de campaniile efective. Scopul: să cumperi înainte ca bugetul de Black Friday să fie alocat. Asta nu e un argument împotriva BNPL, e doar un context pe care e bine să îl știi.

Ce se întâmplă dacă returnezi un produs cumpărat cu BNPL?

Retururile cu BNPL funcționează, dar procesul e mai lung decât un retur standard cu cardul.

Fluxul tipic are 4 pași: inițiezi returul la retailer, retailerul confirmă și trimite banii furnizorului BNPL, furnizorul oprește ratele viitoare și rambursează ratele deja plătite, banii ajung în contul tău.

Timeline real: 7-14 zile lucrătoare de la confirmarea returului de către retailer. Dacă ai plătit deja 2 rate din 3 și returnezi produsul, cele 2 rate deja plătite ar trebui rambursate. Atenție: dacă scadența ratei 3 cade înainte ca returul să fie finalizat, poți primi o notificare de plată. Contactează furnizorul BNPL imediat cu dovada returului. În acest caz, contactează direct furnizorul BNPL cu dovada inițierii returului.

Cadrul legal al BNPL în România: ce drepturi ai

Situația legală a BNPL în România e, în 2026, un tablou în schimbare. Înțelegerea ei e importantă pentru că îți determină drepturile ca consumator.

- OUG nr. 50/2010 reglementează creditele de consum, dar BNPL sub 3 luni poate fi exclus din domeniul de aplicare.

- Directiva UE 2023/2225 (CCD2) include explicit BNPL în categoria creditelor de consum reglementate, aplicabilă din 20 noiembrie 2026.

- Termenul de transpunere a CCD2 în legislația națională a statelor membre a fost 20 noiembrie 2025.

- CCD2 obligă furnizorii BNPL să efectueze evaluarea bonității clientului înainte de acordarea creditului.

- CCD2 introduce drept de retragere de 14 zile și cerințe de transparență privind costul total al creditului.

Ce se schimbă din noiembrie 2026

CCD2 (Consumer Credit Directive 2023/2225) este un punct de inflexiune pentru industria BNPL europeană. Din 20 noiembrie 2026:

Furnizorii BNPL vor fi obligați să evalueze bonitatea clientului înainte de a aproba o comandă. Nu poți lua o rată BNPL fără o verificare a capacității de plată. Totodată, costul total al creditului trebuie să fie transparent (inclusiv penalitățile). Consumatorii vor beneficia de drept de retragere de 14 zile.

Din noiembrie 2026, tratamentul legal devine aproape identic cu cel al creditelor de consum standard. Dacă ești în România, urmărește cum Legea creditului de consum va fi actualizată pentru a transpune CCD2.

Situația actuală (pre-noiembrie 2026): gap reglementar

Până la acea dată, BNPL cu durată sub 3 luni (Oney 3x/4x intră în această categorie) poate opera fără obligațiile din OUG 50/2010. Concret: furnizorul nu e obligat să divulge DAE. Nu există evaluare formală de bonitate. Dreptul de rambursare anticipată poate fi limitat. Nu că BNPL e neregulamentat complet - OG 85/2004 și OG 21/1992 privind protecția consumatorilor se aplică - dar e mai puțin reglementat decât un credit clasic.

BNPL vs. alternativele: comparație completă pentru cumpărătorul informat

Există și alte moduri de a cumpăra fără să scoți toți banii deodată. Cum se compară BNPL cu fiecare dintre ele?

| Metodă | Cost dacă plătești la timp | Cost dacă întârzii | Raportare Birou Credit | Flexibilitate |

|---|---|---|---|---|

| BNPL (3x-4x, sub 3 luni) | 0 RON | 30-8% penalitate (Oney) | DA (Oney, Klarna confirmat) | Ridicată, instant online |

| Credit card cu rată | Dobândă lunară (1,5-3%/lună) | Penalitate + dobândă majorată | DA | Ridicată, acceptat universal |

| Credit de consum clasic | Dobândă (DAE tipică 10-25%/an) | Penalitate + dobândă penalizatoare | DA | Medie, necesită aprobare bancară |

| Plată integrală cu cupon 10% | 0 RON extra | N/A | Nu | Limitată la magazine cu cupoane |

| Leasing operational (electronice) | Chirie lunară fixă | Penalitate contract | DA | Medie, limitat la produse specifice |

Sursa: analiza Shopilo pe baza T&C publice furnizori, BNR date credit consum

Concluzia practică: pentru achizițiile planificate unde știi că plătești la timp, BNPL bate creditul clasic și cardul de credit pe cost. Dar plata integrală cu tehnici de economisire - cupoane, cashback la magazin, oferte sezon - rămâne cea mai ieftină opțiune când ai lichiditate.

Dacă vrei să explorezi tehnici concrete de economisire la magazinele mari, ghidul nostru despre tehnici de economisire online în România acoperă strategiile care funcționează efectiv - inclusiv alternativele la BNPL când bugetul e limitat.

Ce fac și ce nu fac furnizorii BNPL cu datele tale

O întrebare frecventă, mai ales cu CCD2 în vedere: cum funcționează verificarea de credit la BNPL față de un credit clasic?

La un credit clasic, banca face scoring formal și verifică Biroul de Credit. La BNPL, furnizorii folosesc o combinație de modele proprii de risc, date comportamentale (ce ai cumpărat, cum ai plătit anterior) și, în unele cazuri, interogări soft la Biroul de Credit care nu îți afectează scorul.

Post-CCD2, procesul va deveni mai formal pentru toți furnizorii. Verificarea bonității va fi obligatorie.

Checklist înainte de a accesa un BNPL

Înainte să dai primul click pe "plătește în rate" la orice furnizor BNPL, sunt câteva lucruri practice de verificat:

1. Citește secțiunea de penalități din T&C. Nu tot documentul, ci trei lucruri concrete: cât e penalitatea per rată întârziată, de la câte zile întârziere începe și există penalitate de nivel 2 după 30 de zile.

2. Verifică dacă furnizorul raportează la Biroul de Credit - Oney și Klarna confirmă explicit. Alții nu spun clar pe site. Căută în T&C termenii "Biroul de Credit" sau "centrala riscurilor".

3. Calculează rata lunară totală - dacă ai 3 comenzi BNPL active simultan (rate la Oney + Klarna + Mokka), suma lunară trebuie să fie sub 20% din venitul net. Dacă depășește, ești expus la risc de cascadă. O rată întârziată generează penalitate, care poate declanșa și altele.

4. Setează un reminder de calendar - scadența BNPL e mai greu de urmărit decât o factură de utilități. Pune un reminder cu 3 zile înainte de fiecare scadență.

5. Verifică politica de retur - unele magazine au perioade de retur mai scurte decât numărul de rate. Dacă returnezi produsul după prima rată, procesul e mai simplu. Dacă aștepți până după toate ratele, e mai complicat.

Metodologia analizei Shopilo

Pentru acest ghid, am compilat date din mai multe surse verificabile:

Surse primare (T&C furnizori): Am analizat termenii și condițiile publice ale Oney Bank (disponibili la oney-bank.ro/3x4xinformatii/) - singurul furnizor cu penalități explicite public. Pentru ceilalți furnizori, datele despre penalități provin din sinteze și analize terțe unde T&C-urile originale nu sunt publice.

Date de piață: Declarații publice CEO Mokka România (ZF English, 2024), date PayU România (via elevatepay.co), statistici ResearchAndMarkets pentru Europa (via Business Wire, 2025).

Date academice și de reglementare: Studiu CFPB Research Conference 2022 (Lourie), Directiva UE 2023/2225 (CCD2) și documentele aferente, Yahoo Finance/Motley Fool Money survey 2024.

Limitări: Penalitățile Klarna, Mokka, PayPo și Scalapay nu sunt publicate explicit pe site-urile acestora și nu pot fi verificate independent. Cifrele de piață pentru România sunt estimări ale jucătorilor din industrie, nu date oficiale BNR sau ANPC.

Date compilate de echipa de cercetare Shopilo.

BNPL e un instrument financiar util când e folosit cu disciplină: achiziții planificate, rate plătite la timp, fără supraîncărcare a bugetului lunar. Costul direct e zero dacă respecți termenii. Dacă nu - penalitățile pot depăși costul unui credit clasic, iar un incident la Biroul de Credit îți rămâne în dosar ani de zile. Sfatul nostru: citește T&C înainte de prima utilizare, stabilește un buget lunar maxim pentru rate BNPL și nu folosi BNPL pentru cumpărături impulsive sau sume pe care altfel nu ți le-ai permite.

Ce se întâmplă dacă nu plătesc rata BNPL la timp?

Fiecare furnizor are propria politică, dar consecințele financiare sunt sigure. La Oney Bank, penalitatea e 30 RON per rată după 7 zile de întârziere și 8% din totalul sumelor restante după 30 de zile - plus scadența imediată a tuturor ratelor viitoare. La Klarna, taxele sunt variabile (~5-10% conform sintezelor disponibile). La alți furnizori, termenii nu sunt publicați explicit, deci verifică contractul semnat. Dacă depășești 30 de zile, riscul de raportare la Biroul de Credit e real.

BNPL afectează scorul meu de credit?

Da, poate. Oney Bank și Klarna confirmă că raportează la Biroul de Credit. Dacă plătești la timp, raportarea e neutră sau pozitivă. Dacă întârzii, poate fi negativă și poate rămâne în evidențe ani de zile. Efectul concret: un scoring mai mic la viitoarea cerere de credit ipotecar sau de consum.

Ce se întâmplă dacă returnez un produs cumpărat cu BNPL?

Procesul funcționează, dar ia timp - 7-14 zile lucrătoare după confirmarea returului de retailer. Ratele viitoare se opresc, iar ratele deja plătite sunt rambursate. Atenție: dacă o rată e scadentă în perioada de procesare a returului, contactează furnizorul BNPL cu dovada inițierii returului ca să evit o înregistrare de întârziere.

Este BNPL același lucru cu un credit?

Nu complet. BNPL sub 3 luni (ex. Oney 3x/4x) poate fi exclus din protecțiile OUG 50/2010 privind creditele de consum - deci ai potențial mai puține drepturi decât la un credit clasic. Din noiembrie 2026, odată cu intrarea în vigoare a CCD2, BNPL va fi tratat practic la fel ca un credit de consum, cu evaluarea bonității obligatorie.

Care furnizor BNPL are cele mai mici penalități în România?

Singurul cu T&C complet publice e Oney Bank (30 RON/rată după 7 zile). Ceilalți nu publică penalitățile explicit. Nu poți compara ce nu e transparent. Recomandarea noastră: citește contractul complet înainte de prima utilizare la orice furnizor.

Pot folosi BNPL dacă am deja alte credite?

Poți, dar cu atenție. BNPL se adaugă la expunerea totală de credit raportată la Biroul de Credit. Dacă ai deja 3-4 obligații financiare în derulare, adăugarea unui BNPL crește riscul de supraîndatorare. Post-CCD2 (noiembrie 2026), furnizorii vor fi obligați să verifice bonitatea - ceea ce poate duce la refuz dacă ai deja expunere mare.

Klarna e disponibil pe eMAG în România?

Da, Klarna e disponibil pe eMAG și alte platforme mari din România din 2023. Oferă Pay in 3 (3 rate lunare fără dobândă). Penalitățile în caz de întârziere sunt variabile și nu sunt publicate explicit pe site-ul românesc - le găsești în contractul semnat la prima utilizare.

Mokka e liderul pieței BNPL din România?

Mokka e, conform datelor disponibile, cel mai vechi și probabil cel mai extins furnizor BNPL în România (prezent din circa 2020, 1.500+ retaileri parteneri în CEE). Piața e încă fragmentată, fără date oficiale de cotă. Ceilalți jucători importanți sunt Klarna (din 2023), Oney (la Auchan) și PayPo (prin PayU).

Surse

- Oney Bank Romania: Termeni și Condiții Generale 3x/4x

- ZF English: Mokka Romania - BNPL market worth below EUR200m

- Business Wire: Europe Buy Now Pay Later Business Report 2025 - ResearchAndMarkets

- CFPB Research Conference 2022: BNPL and consumer spending behavior

- Elevatepay: BNPL în România - date PayU Romania

- Cross-Border Magazine: BNPL în Europa e-commerce 2025 review

- Nocash.ro: Mokka BNPL - 1.500 comercianți, 1 milion clienți CEE

- Club Antreprenor: Fashion în top 3 achiziții BNPL România 2024

- ConanPR: Lansare Klarna România 2023

- Yahoo Finance: BNPL usage rises alongside payments 2024

- Lawi.io: Major reforms in consumer credit law 2025 - CCD2

- CRSoftware: How the EU Consumer Credit Directive impacts BNPL

- Balaur.ro: Ce se întâmplă dacă nu plătești Klarna